毎年2月~3月にかけて行う確定申告、会社員時代から不動産収入があったので、毎年確定申告をしています。

会社を辞めてからは不動産収入だけになり、すると所得(収入-経費)よりも、所得控除される金額の方が多くなり、課税所得は実質マイナス(税制上は0)になっていました。

2023年度の確定申告は・・・

話は少し変わり、今年2024年から新NISAが始まるにあたり、成長投資枠の年240万円をめいっぱい使いたいと思い、その原資に何を使おうかと考えていました。

で、いつものようにネット記事やらユーチューブやら色々見て、特定口座の投資信託を売却するのが良さそうという結果にたどり着きました。

私は源泉徴収有りの特定口座を使っているので、この口座で売却した利益から20.315%(所得税:15.315%、住民税:5%)が源泉徴収されます。

ここで、確定申告の話に戻るのですが、課税所得が0なのに源泉徴収で税金を払っているのだから、その金額に充当する利益の分だけ売却すれば、源泉徴収された税金は還付されることになります。

ただ、注意しなければいけないのは、売却した投資信託の利益分が所得(所得控除される前の金額)に追加されるため、国民健康保険料の金額が上がってしまいます。

なので、還付される金額と、上がる国民保険料を事前に計算し、どちらがお得か比較してから最終決定する必要があります。

私の場合、還付される金額の方が多かったので、課税所得のマイナスの金額に充当する利益の分だけ特定口座の投資信託を売却しました。

2023年度の確定申告の記事はこちら

こうして、確定申告を無事終えた後、数週間後に、マイナポータルに源泉徴収された所得税が指定した銀行口座に入金された旨の連絡がありました。

よしよし、予定通り。

住民税の納税通知書

と、この時点で安心した私、住民税の還付のことをすっかり忘れておりました(苦笑)

ですが、先日、住民税の納付の通知が来るのが6月だったことを思い出し、「所得税同様に住民税も還付されると思うんだけど、どうなってるんだろう?」と思っていたら、タイミング良く市役所から住民税の納税通知書が届きました。

冒頭に書いたように、私の場合、これまでも課税所得がマイナス(実質0)だったので、所得割はずっと非課税でした。

ちなみに、私の自治体で所得割が非課税になるのは、

- 前年の総所得金額等が次の算式で求めた額以下の人

((本人+同一生計配偶者+扶養親族の合計人数)×35万円)+10万円 (+32万円)

※同一生計配偶者または扶養親族がいない場合は,32万円の加算はありません

となっています。

私はこれに該当するので、均等割のみの負担というわけです。

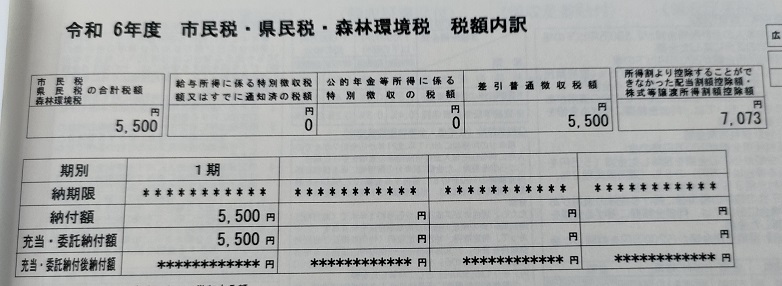

均等割は自治体によってその金額が若干違うようなのですが、私の自治体は5,500円。

で、届いた通知書を開けてみると、所得割はかかっておらず、均等割の5,500円の記載がありました。

実際の書面はこんな感じ。

この内容からすると、源泉徴収された7,073円から5,500円を充当して納付されたと思われます。

まぁ、それはいいのですが、差額の1,573円(7,073円-5,500円)はどうなるのかが不明。

同封されていたお手紙を見ても、そのことについては何も書かれておらず、ちょっと不安です。

たった1,573円ですが、こちらとしてはきちんと確定申告しているのですから、役所としてもきちんと対応してほしい。

まさか、差額の分は戻って来ないなんてことないよね?

いやいや、そんなことはないはず。

だって、たまたま私の場合は差額は1,573円と少額だけど、もっと大きい金額になる場合だってあるはずですから。

これは、市役所に確認せねば!

ついでに、せっかくだから念のために、均等割の5,500円は7,073円から充当されていることも確認してみましょう。

市役所に電話

早速、市役所の担当部署に電話してみました。

最初に対応したのは、おそらく新人の職員さん

電話に出たのは、若い女性職員のFさん。

私の住所、氏名、投資信託を売却した際の源泉徴収された分と住民税の納付に関する問い合わせであることを伝え、「均等割のみ納付なのだが、投資信託を売却した際の源泉徴収された分から充当されているということでよいのか?」と聞くと、察するにFさん、たぶん新人さんかそれに近い若い方だったようで、私の質問の内容をあまり理解されていない感じ。

で、ちょっと面倒だったけど、事の顛末を確定申告のことから詳しく説明したところ、今度はFさん、質問の内容は理解したようだったけど、自分ではすぐには回答できないと判断した様子。

で、Fさん、「詳細を調べますので、折り返しのお電話でもよろしいでしょうか?」とのこと。

それなら、もうひとつの質問の、「均等割が充当されているのなら、均等割の金額と源泉徴収された税金の差額はどうなるのかについても確認してほしい」と伝えました。

Fさんが、私の質問、特に後者を正確に理解してくれているか、若干の不安がよぎりましたが、ここはFさんを信じて、とりあえずいったん電話を切ります。

折り返しの電話は、ベテランの職員さんから

待つこと10分程度、市役所から電話がかかってきました。

電話に出ると、今度は、先ほどのFさんではなく、おそらく彼女の先輩?上司?風のMさんという女性職員さん。

Mさん、「均等割の金額が源泉徴収された金額から充当されているか?という質問でよろしかったでしょうか?」と。

Mさんが、ふたつの質問のうちひとつしか言わなかったので、「Fさん、ちゃんと上司に私の質問をふたつとも説明してくれたのかなぁ」と少し不安が。

で、「『はい。それと、その場合、差額の還付はどうなっているのか?』ということも確認したいです」と私。

そうしたところ、Mさん、質問をふたつとも認識されていたようで、

- 「はい、均等割の5,500円は源泉徴収された金額から充当されているので、改めて納付する必要はございません」

- 「それと、源泉徴収された金額と均等割の差額は、指定された口座に後日入金いたします」

と、明確な回答。

Mさん、わかりやすいです!

そして、Fさんも、私の質問をふたつともきちんとMさんに説明してくれて、ありがとう!

マイナポータルは連携してないの?

というわけで、当初のふたつの疑問は解明できたのですが、「私の方で指定した口座なんてあったっけ?」と思って聞いてみると、「市役所の方で把握していないので、今月下旬に市役所から銀行口座を記入する書類を送るので、それに記入して返送してほしい」とのことでした。

で、電話を切った後で思い出したのが、確か、所得税の還付の時は、入金される口座をマイナポータルで登録した口座にするか、別口座にするか、マイナポータルで指定できたような気がします。

「それと同じ口座にできないのかな?」と思ったのですが、マイナポータルは国がやっていて、住民税は地方税なので、連携していないってことなんですかね、きっと。

残すは、国民健康保険料の確認

というわけで、とりあえず、住民税も源泉徴収された分はもれなく還付されることとなり、これで確定申告に関する税金関係は当初の計画通りとなりました。

あと残すは、国民健康保険料の確認ですが、おそらくこれも事前の計算から大きくはずれることはないと思っています。

こうやって、「大きな金額でなくても上手に節税していくことって我ら庶民にとっては大切なことだなぁ」と改めて感じている次第です。

確定申告しなくても、国保の対象に?

ちなみに、今年も特定口座の投資信託を売却して、来年の新NISAの原資に充てようと思っているのですが、去年よりも多めに売却する予定です。

その場合、金額にもよるのですが、還付される金額よりも国保の保険料が上がりそうだったら、確定申告せずに源泉徴収のままにしようと考えています。

そうすれば、売却益は所得にならず国保の保険料に影響しないですからね。

ただ、この国歩の保険料に関して気になるニュースがあるんです。

それは、政府が「確定申告しなくても、売却益を国保の保険料の対象にすることを検討開始した」ということ。

さらに、まだオフレコのようですが、なんと売却益だけでなく、保有している金融資産の状況によって保険料の負担能力を判定するための制度の検討も進めようとしているそうなんですと!

これらは、実際にはたくさんお金を持っているにもかかわらず、住民税非課税世帯に該当して安い保険料ですんでいたり、諸々の補助を受けられるという不公平感を是正する為と言われていますが、実質的には、社会保険料の財源にすることが目的のようです。

まぁ、確かに言ってることはわからなくもないのですが、でも、例えば、会社員の社会保険料は給料によって決まり、その半分は会社が負担しています。

金融所得も保険料の対象にすると検討するなら、会社員の金融所得も社会保険料の対象にしないと、国保の保険料だけを対象にするのは、それはそれで別の不公平が生まれますよね。

まぁ、現時点では制度の検討が始まったという段階で、諸々の不公平を解決していかなければ実施にはいたらないので、2028年までに対応するかどうかを検討するということらしいのですが、この情報は進捗状況をチェックしていかなければならないなぁと思っています。

全く岸田首相ったら、今年からの新NISAで大盤振る舞いしたと思っていたら、案の定、あの手この手で増税作戦、開始してきましたね~

まぁ、新NISAの内容が想像以上だったので、それだけで済むはずはないとは思っていましたが。

ちなみに、とりあえず新NISAの口座での売却益は対象ではありません。

新NISAまで対象にしたら、冗談抜きで暴動が起きちゃいますから!

ということで、我ら庶民が今やるべきは「新NISAを賢く利用すべし」ということですかね。