数年前に契約した住友生命の「たのしみワンダフル」という個人年金保険、このたび解約いたしました!

(正確には、保険会社に書類を送ったところです)

きっかけは・・・

解約しようと思ったきっかけは(と言っても大したことではないのですが)、このまま個人年金を満期でもらうより、今年から始まった新NISAで運用する方が全然増えそうだと思ったから。

我ながら恥ずかしいのですが、この個人年金、契約時に一括払いしていたので、「あとは満期にもらうだけ」って感じで、今までほとんどなぁんにも考えていませんでした。

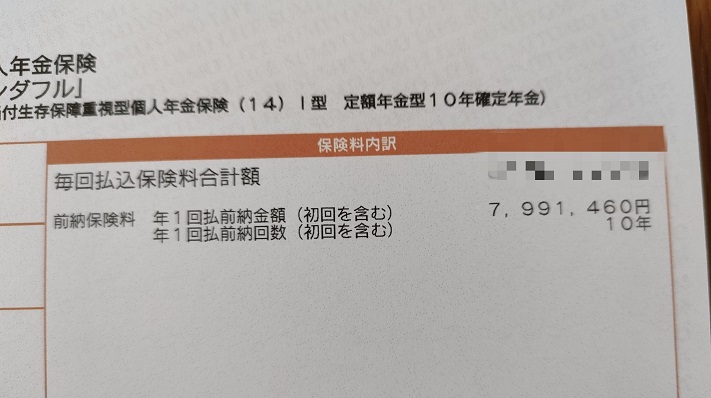

ちなみに、一括払いには、一時払いと全期前納払いがあり、私の場合は全期前納払いです。

そもそも契約した理由は・・・・

契約したのは2016年なのですが、前の年に亡くなった父親から相続したお金を「できるだけ元本は減らさず、かつ少しでも増やしたい」と私なりに考えた結果、

- 投資信託を買う

- 個人年金を契約する

- 定期預金に預ける

の3つに分けることにしたんです。

今思えば、個人年金なんか契約せずに、その分投資信託を買えば良かったと思うのですが、当時の私はこの組み合わせが「リスクは最小限にしつつ、それなりにリターンも見込めそう」と思ったんですよね。

というのも、それまで私は資産運用とか投資とか全く興味も知識もない、100%ピュアな「ど素人」。

2016年は、そんな私が素人なりに色々調べてようやくIDeCoやNISAを始めたところで、投資信託でどの程度増えるのかぶっちゃけわからなかったし、元本が減ってしまうリスクも不安でした。

なので、超初心者としては、

- リターンもあるけど、リスクもそこそこある投資信託

- (途中解約しなければ)リターンは定期預金よりはましで、リスクのない個人年金

- ほとんどリターンはないけど、元本保証の(リスクのない)定期預金

という選択をしたわけです。

リスクとリターンの割合がぞれぞれ大・中・小の商品を組み合わせることで、トータルでバランスをとったつもりでした。

ちなみに、この個人年金保険、払い込み金額は約800万円、年間約89.3万円を10年間もらえる(合計約893万円)という内容です。

一応、いくつかの保険会社の個人年金を調べて、当時の私の年齢でこの保険が一番戻り率が良かったんですよ。

解約返戻金は?

で、気になるのはいくら戻って来るか?

通常、満期前に解約すると、払い込んだ金額より少なくなるということは理解していました。

で、昨年届いた「契約内容のお知らせ」を確認してみたところ、2023年9月現在で約812万。

あれ?なぜか12万も増えてる!

これなら全く問題なし、さっさと解約しよう。

(ちなみに支払った保険料よりも受け取った返戻金が50万円より少なければ、非課税だそうです。なので税金の心配もなし!)

で、週が明けた月曜日に早速コールセンターへ電話。

なかなかつながらないことを覚悟していましたが、思いのほか早くつながり、オペレーターの方からあーだこーだ引き止められることもなく、手続きについての説明が進みます。

で、その日現在の解約返戻金は約815万とのこと。

ちょっと増えてる、ラッキー!

と思っていたら、最後にオペレーターさんが、「この保険は低解約返戻金型の保険なので、払い込んだ保険料よりも解約返戻金が少ない保険となっております」って言うんですよ。

「815万なら15万多いんじゃないの?」と思ったんですが、その直後、別の考えが頭をよぎりました。

え?

私、払い込んだ金額はてっきり800万だと思いこんでいたけど、もしかして違ってた?

そう思いましたが、仮にそうだとしてもこのまま続けるより新NISAの方がリターンが大きくなる自信があったので、そこはつっこまず、解約の書類を送ってもらうようお願いし電話を切りました。

もしかして・・・・?

電話を切った後、あわてて保険証書を引っ張りだし、数字を確認してみたら、やっぱり800万(正確には7,991,460円)でした。

あのオペレーターのおねえさん、なんか勘違いしてないか?

私が全期前納払いではなく、月払いだと思っていたのでは?

(全期前納払いだと、保険料の総額は毎月払う場合よりも安くなります)

結局、私の理解であっていて損はしないから良かったのですが、「保険会社のオペレーターとしてこの間違いはいかがなものか?」とちょっと思ってしまいました。

オペレーターさんて、モニターでその被保険者の情報を確認しながら対応するものなんじゃないんですかね?

今だったら契約しない

それにしても改めて思ったのですが、そもそもこの個人年金保険、約800万払って満期以降もらえる金額は年約89.3万円、合計10年間で約893万円です。

まぁ、最初に払えば何もしなくても10年後には約93万円増えることになります。

(先にも書きましたが)当時は「投資信託以外の運用として、残りをほとんど増えない定期預金に全額入れるより、ほぼ確実に93万増える個人年金にも分散する方がよい」と思ったんですよね。

ですが、曲がりなりにもiDeCoやNISAを8年間続け、それなりの恩恵にあずかっている身としては、800万を10年預けて93万しか増えないなんて、今だったら契約しないだろうな。

増やしますぞぉ!

と、こんな感じで8年前は良かれと思って契約した個人年金保険。

今となっては、この800万も投信を買っておけば良かったとは思いますが、まぁ仕方ない。

途中解約しつつも減ることはなく、たとえ15万でも増えたんだからラッキーです。

240万ずつ新NISAの成長投資枠に使うつもりです。

で、今年の240万を引いた残りは金利の高いネット銀行に預けるか、10年変動個人国債を買うか検討中。

本来個人年金でもらう予定だった合計893万円、元本の815万円を新NISAで積み立ててどのくらいの期間で到達できるか楽しみです。

世界経済よ、がんばって成長しておくれ!

私の815万(だけじゃないけど)、君の双肩にかかっているぞ!