前回の記事で、賃貸に出しているマンションのエアコン交換の費用のことを書いたのですが、今回もマンションのお金に関する内容です。

前回の記事「エアコンの交換費用、相見積もり取って正解!」はこちら

管理組合からお手紙が

先日、マンションの管理組合から封書が届きました。

管理組合から定期的に届くのは理事会の議事録などがほとんどなのですが、それらはいつも定形の封筒。

ですが、今回はA4が入る大きな封筒で届いたので、「何だろう」と思って開けてみると・・・・

「修繕積立金改定検討に関するアンケートご協力のお願い」という書類が入っていました。

修繕積立金というのは、その建物の資産価値の維持・向上を図るために建物の経年劣化に対して適時適切な修繕工事が必要で、その為の長期修繕計画に基づいて積み立てていくお金のことですよね。

このままだと大規模修繕工事が不可能?

私は既に住宅ローンは完済しているのですが、管理費と修繕積立費として、毎月一定の金額が口座から引き落とされています。

で、これまで、管理費に関してはほんの少し値上げする通知が一度来たことがあったんですが、修繕積立費に関してはずっと同じ金額でした。

ところが、今回、その修繕積立費を改定するとな?

書類を読み進めていくと、赤字で次のような記載が目に入ってきました。

なんと、今の修繕積立費のままでは、6年後の2031年度(27期)に予定している大規模修繕工事の金額が不足し、実施不可能となりそうということらしいんです!

えぇー!

お金が足りなくなって、工事ができなくなるって、どーゆーことよ?

これまでの修繕積立費で十分足りているものと思いこんでいた私にとって、このお知らせはあまりに突然すぎます!

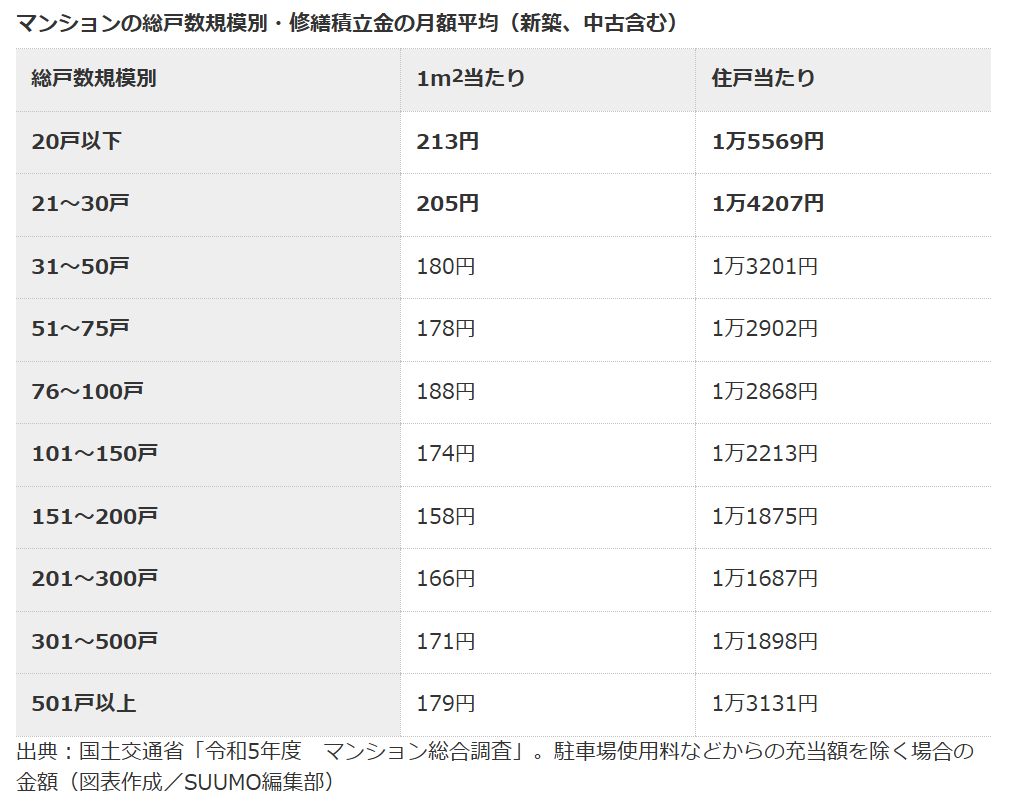

修繕積立費の相場っていくらくらい?

ちなみに、現在の修繕積立単価は、160円/㎡

これが、高いのか安いのかさっぱりわからない私は、ネットで調べてみました。

こちらのSUUMOの記事によると、戸数、階建数によって㎡あたりの金額が異なるようです。

出典:SUUMO

出典:SUUMO

この2つの表に照らし合わせると、私のマンションの戸数は153戸なので158円、階建は20階建てなので177円あたりを目安にして良さそうです。

現在は160円なので、これらの金額からそれほどはずれていなさそうですが・・・・

それなのに、6年後の大規模修繕工事の金額が足りないって?

なんかショック。

確か以前に、「マンションの修繕積立費用が足りなくなって、修繕工事ができないマンションがある」なんてネット記事を見たことを思い出しました。

その時は、自分のマンションは関係ないと他人事のように考えていたんですが、しっかり関係してましたなぁ・・・・(苦笑)

なので、いずれにしても今後は今の金額から上乗せして積み立てしないといけないってことのようです。

管理組合からの3つの値上げプラン

そこで、管理組合から3つの値上げプランが提案されていて、その3つのうちどれがよいかというアンケートが送られてきた、という次第です。

その3つの値上げプランというのが、

- 第一案:3年ごとに200円/㎡ずつ増額する

- 第二案:3年ごとに100円/㎡ずつ増額する

- 第三案:21期(2025年度)に1回で311円/㎡増額する

というもの。

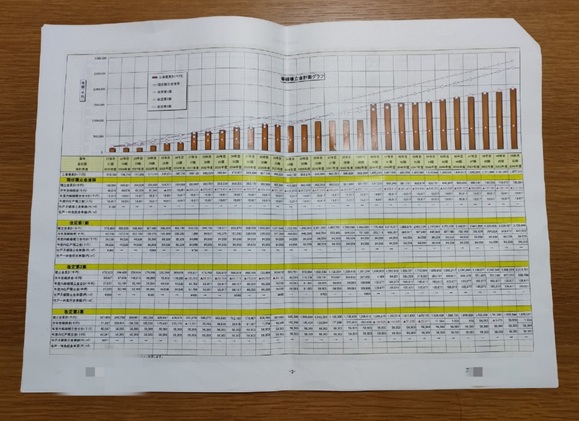

そしてわかりやすいように、それぞれの案で進めた場合、今後30年の工事費と積立金の累計の比較を表したグラフの書類が同封されていました。

ちょっと小さくて見づらいですが、こんな感じです。

縦の棒グラフが工事費の累計で、各折れ線グラフが各案の積立金額になっています。

なので、「棒グラフよりも折れ線グラフの方が上になっていれば、工事費用は足りている」という判断ができるようになっています。

そして、グラフの下の表はそれぞれの3案の修繕積立費の累計の数字で、(画像ではわかりにくいですが)修繕積立費が足りない年度は赤字で記されています。

ただし、長期修繕工事はあくまで目安で、実際には必要性の事前調査をしてその工事が本当に必要かどうか、管理組合で検討していくようです。

その後、修繕工事が必要と判断された場合、都度工事業者から見積を取り、理事会総会の承認を得た上で、工事を実施することになる為、必ず計画どおりに修繕工事を実施しなければならないわけではないそうです。

(思うに、このグラフの長期修繕工事って、なるべくマンションの資産価値が下がらないように、なんなら上がっていくように多めに計画されているような気がしないでもありません)

で、さらに、各戸の面積に応じて、第一案から第三案まで今後30年の月額の積立金を一覧表にしてくれていました。

その中から自分の部屋の㎡数の数字を見れば、それぞれの案で自分の部屋がどのくらい支払うことになるか計算できる、というわけです。

3,000万円の特別控除と軽減税率の特例

で、考えました。

今は実家に住んでこのマンションは賃貸に出していますが、母とお別れしたらいずれは東京に戻って当面はこのマンションに住む予定です。

当初は、住まずに売って別のマンションを買い換えようと思っていたのですが、自分が住んだマンションを売る場合、3,000万円特別控除という特例があり、譲渡所得(売却利益)から最大3,000万円を控除できるそうです。

ただし、少なくとも売却前に3年間住んでいることが必要のようなので、東京に戻って3年間はこのマンションに住もうと計画しています。

さらに、この3,000万円特別控除と併用して使える、軽減税率の特例という制度もあるそうで、所有期間が10年を超えるマイホームを売った場合に、譲渡所得税の税率が通常よりも低くなる制度だそうです。

こちらの記事に詳しく説明してあります。

簡単に言うと、まず、3,000万円特別控除を使うと、販売して得た利益が3,000万円までであれば譲渡所得税が無税になります。

そして、もし利益が3,000万円を超える場合、3,000万円超から6,000万円以下の部分は14.21%、6,000万円超の部分には20.315%の税率がかかる、ということのようです。

まぁ、私の場合は軽減税率の特例との併用のことまで考えなくても、3,000万円の特別控除で十分間に合いますけどね(笑)

今後10年保有するとして考えてみる

で、マンションの修繕積立費の話に戻るのですが、私の場合は今後30年などの長期では判断せず、10年くらいでみておけば十分かなぁと思いました。

10年と試算したのは、こんなふうに見立てたからです。

母とお別れする時期がいつになるかは全くわからないのですが、わかっているのは少なくとも東京のマンションに3年住むことで、そうすると残り7年。

この先7年のうちに母とのお別れの時期がやってくるのではないか、と考えたわけです。

母よ、不謹慎な娘ですまぬ(苦笑)

ということで、それぞれの案で、今後10年間でどのくらい積立費を払うことになるか、計算してみました。

| 第一案 | 3,535,200円 |

| 第二案 | 1,969,200円 |

| 第三案 | 2,868,000円 |

第一案の「3年ごとに200円/㎡ずつ増額する」が最高額で、第二案の「3年ごとに100円/㎡ずつ増額する」が最安、第三案の「21期(2025年度)に1回で311円/㎡増額する」がその間、という結果になりました。

そして、先ほどの棒グラフと折れ線グラフで増額した積立費と工事費の累計を比較してみると、(とっても見づらくて恐縮ですが)最高額の第一案では、30年後まで工事費が足りなくなる時期はありません。

最安の第二案では、2031年度から2037年度まで積立費が足りなくなるようです。

そして、第三案では、2031年度、2044年度から2048年度、2052年度に足りなくなるようです。

ただ、私がこのマンションに住むのは今後10年(2034年度)まで、仮にどんなに長くなっても2044年てことはないだろうと思うので、第三案で足りなくなるので2031年度だけ、と判断して良さそうです。

結局選んだ案は?

これらの要素を考慮した結果、私が出した結論は・・・・・

「第三案」にしました!

理由は、まぁ、簡単に言えば、真ん中を取ったということです。

松・竹・梅の天丼で、多くの人が「竹」を選ぶのと同じ理屈ですな(苦笑)

ちなみに、仮に最安の第二案を選んだ場合、修繕積立費が足りなくなるのが2031年度からなので、2030年度まで住むと仮定すると、修繕積立費も最安で済むし、工事費が足りなくなることもありません。

ですが、2030年度というとあと5年、そのうち3年住むとなると、母とのお別れが2年以内にやってくるということになります。

心情的に「いやいや、そんなに早くお別れしたくない。もっと一緒にいたい」という気持ちももちろんですし、仮に2年以内にお別れしても、その後すぐに引っ越してきっかり3年住んで売却と、都合よく事が進むわけがありませんから。

そもそも、今の賃貸の契約は2年の定期借家契約にしているので、その時の入居者さんが退去するのはその2年の契約が終わってからなので、うまくタイミングあうかどうかはその時になってみないとわからないですし。

なので、第二案は最安だけど、現実的には可能性はかなり低いです。

一方の第一案は、今後30年安泰だけど、このマンションに今後30年住むことはおそらくないでしょう。

というわけで、一番現実的なのが、第三案ということになりました。

ま、でも、私が第三案でアンケートを答えたからと言って、最終的な結果がそうなるとは限りませんしね。

それに、そもそもこの先の人生、何が起こるかわかりません。

まぁ、ある程度将来的なことも見据えながら、その時その時で最善と思われる対応をしていくしかない、ということでしょうかねぇ~

このところ、インフレもずっと続いていて、日々の暮らしのための支出も増えがちになりますが、それだけではなく、予期しない支出にも対応できるようにしておかないといけませんね。

両学長のリベラルアーツ大学のおススメ動画

そんなことを考えていたら、たまたま見た「両学長リベラルアーツ大学のユーチューブ」で、予期しない支出にも対応するためのお金の管理方法を説明されていました。

タイミング良すぎ!(笑)

「同じインデックス投資でも「キャッシュの管理」で差がつく理由を解説【リベ大公式切り抜き】」はこちら(注!音声が発生します)

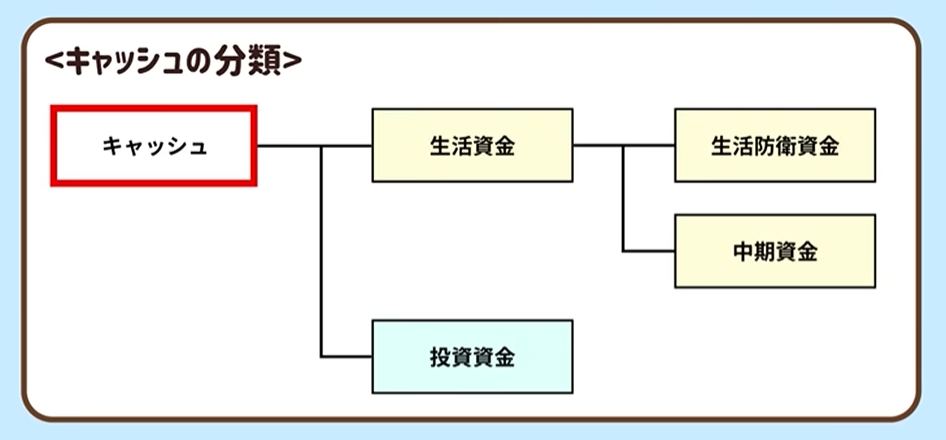

ざっくり内容を説明すると、この画像のようにお金を使う目的ごとに分け、その目的の為の支出はその分けたお金から使うというものです。

出典:両学長 リベラルアーツ大学(注!音声が発生します)

例えば、「投資資金は投資資金として分けたお金から使い、絶対に生活資金から使ってはダメ!」という考え方です。

すごくシンプルですし、わかりやすいです。

そして、生活資金には生活防衛資金と中期資金の2つがあります。

生活防衛資金とは、文字通り日々の生活を守るためのお金で、予定外の支出があっても対応できる、万が一収入が途絶えても当面の生活を維持するためのお金です。

中期資金とは、数年以内に使うことが確定しているお金のことで、例えば、旅行費用、車の購入費用、住宅の頭金などがあります。

投資資金とは、文字通り投資に充てるお金のことですね。

そして、それらを管理する方法ですが、目的ごとに別々の銀行口座を使うのではなく、d NEO BANK(住信SBIネット銀行)の目的別口座を利用します。

住信SBIネット銀行では、この目的別口座が10個まで作れ、自動積立もできるので、整理して目的別にお金を貯めたり、管理したりするのにすごく便利です。

私も、この住信SBIネット銀行の目的別口座は利用しています。

ちなみに、一応、この両学長のユーチューブの説明のように、

- 生活資金と投資資金を分ける

- 生活資金の中で、生活防衛資金は別にする

というところまではやっていましたが、中期資金と生活防衛資金は一緒にしてました(苦笑)

確かに、中期資金(数年内に使うとわかっているお金)は別にしておくと、さらにすっきり整理できますね。

今回タイミング良くこの動画を見たので、これを機会に住信SBI銀行の目的別口座を上手に使って、もう少し整理してお金を管理していこうかなと思いました。

というわけで、今回の学びは・・・・、

「お金って、貯めたり運用したりなどの管理も大切だけど、どうやって使うかの管理も同じくらい大切かも」ということ。

肝に銘じます。