今年の始めに、お金とのつきあい方について記事を書きました。

内容は、今年新たにまとまって出て行くお金と、まとまって入る収入、それと証券会社の断捨離について。

その時の記事「お金とのつきあい方、あれこれ」はこちら

その記事の中に、今年新たに入って来る収入として、特別支給の老齢厚生年金があるのですが、先日、その手続きの案内が届きました。

特別支給の老齢厚生年金とは

特別支給の老齢厚生年金とは、厚生年金保険の受給開始年齢が60歳から65歳に引き上げられたことで、受給開始年齢の5年の差異を段階的にならしていくために設けられた制度です。

対象となる年齢が限られていて、女性の場合は、昭和41年4月1日以前の生まれで、生まれた年代によって、何歳から受給できるか決まっています。

私は昭和37年5月生まれなので、63歳から受給できるのですが、今年の5月で63歳を迎えるので、手続きの案内が届いたという次第です。

63歳ということは、今年からもらえるのはもちろんわかっていたのですが、こうやって実際に手続きの書類が届くと、「いよいよ年金をもらう年になったのかぁ~」とちょっと不思議な気分です。

だって、これまでは年金とは払うもので、もらうのはずーっと先って思ってましたから。

届いたのは・・・・

届いたのはこんな感じの黄緑色の封筒。

普通の定形内の封筒ではなく、A4サイズの大きさで、それも黄緑色でかなり目立ちます。

(画像だと渋めの色ですが、実際は蛍光色っぽい黄緑色)

目立たせてなくさないように、手続きを忘れないように、との目的からなんでしょうか?

知らんけど(笑)

中に入っていたのは、

- 年金の請求手続きのご案内

- (実際に提出する)年金請求書

- 老齢年金請求書のご提出について(というチラシ)

- 65歳からの年金の繰下げ受給の説明のチラシ

です。

ちなみに、今回私に届いたお知らせの「特別支給の老齢厚生年金」は、繰上げも繰下げもできず、指定された年からしか受け取れないにも拘らず、通常の年金に関して繰下げ受給を勧めるチラシが同封されていることに、ちょっと違和感を感じました。

それにこのチラシに限らず、繰上げ受給と繰下げ受給の2つの選択肢があるのに、一般的に、国はなぜか繰下げ受給の方ばかり勧めているような印象です。

何か魂胆があるのか・・・・?

考えすぎでしょうか?

繰下げ受給と繰上げ受給

そもそも、通常の年金には繰上げ受給と繰下げ受給を選択することができますよね。

巷では、繰上げと繰下げ、どちらがお得か?、損益分岐点の計算やら、それぞれのメリットデメリットの比較などの情報が溢れています。

例えばこちらの記事によると、両者のメリットとデメリットは、

<繰上げ受給>

| メリット | デメリット |

| ・早期から年金を受け取ることができる | ・長生きするほど、65歳や繰下げ受給する場合 と比べて、総受給額が低くなる可能性がある |

<繰上げ受給>

| メリット | デメリット |

| ・1ヵ月あたりの受給額が最大84%増加する | ・長生きできなかった場合に、年金の総受給額が少なくなる ・社会保険料や所得税・住民税の負担が増加する ・加給年金を受給できなくなる可能性がある |

などがあります。

また、選択する際の主な判断基準として、繰上げ受給の場合は、

- 60歳以降の生活費が不足

- 家計の収支が赤字

- 働いて補填することができない

など。

逆に、繰下げ受給の場合は、

- 65歳以降も働く

- 貯金や私的年金などの収入で、公的年金がなくても生活費が賄える

などの基準で考えられるようです。

はて、自分はどうするか?

で、「自分はどうするか?」なんですが、実は少し前までは繰下げ受給の方に心が傾いていました。

例えば仮に70歳まで繰下げれば、「月に0.7%、年に8.4%、5年で42%増えるのは純粋にうれしいしなぁ」というなんとも単純な理由からです(苦笑)

なんですが、最近気持ちが変わり、予定通り65歳から受給しようと思うようになりました。

理由は主に3つあります。

税金や社会保障費用も増える

1つ目の理由は、年金の金額が増えた分、税金や社会保障費用も増えること。

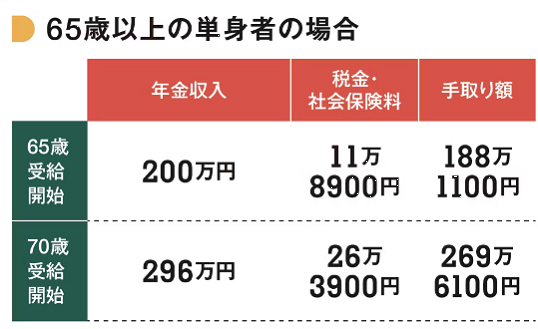

例えばこちらの日本経済新聞の記事の試算によると、65歳以上の単身者の場合、以下のようになっています。

※ 住民税は2023年度の東京・新宿区居住者の場合 金額は概算 試算

出典:日本経済新聞

もちろん手取り額は70歳受給の方が約81万円も多いのですが、手取り率で考えると、65歳は約94%、70歳では91%です。

さらに、今後、少子高齢化が進むにつれ、税金や社会保険料がもっと上がっていくことが予想されます。

一方で、年金が同様に上がる可能性はほとんどないと思うからです。

マクロ経済スライド

2つ目の理由は、「マクロ経済スライド」とやらで、今後、もらえる年金の金額が減る可能性があること。

「マクロ経済スライド」とは、年金制度を支える現役世代の減少や平均余命の伸びなど に合わせて、公的年金の給付水準を自動的に調整する仕組みのことです。

言葉そのものは聞いたことがあったのですが、最近になってようやく意味を理解しました(苦笑)

こちらの日本年金機構の記事に詳しく解説されているのですが、主に3つのパターンがあります。

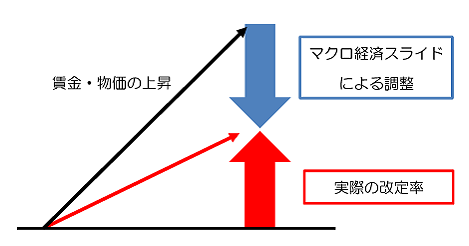

(1)賃金・物価の上昇率が大きい場合

出典:日本年金機構

インフレ率(賃金や物価の上昇率)が大きい場合には、年金も上昇されるものの、その上昇率は物価などよりも抑えられることになるため、感覚としては生活は苦しくなります。

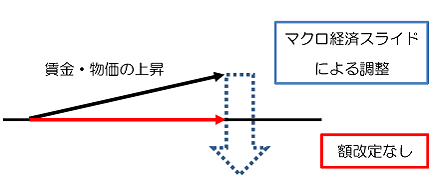

(2)賃金・物価の上昇率が小さい場合

出典:日本年金機構

インフレ率(賃金や物価の上昇率)が小さい場合には、マクロ経済スライドによる調整はされず、年金の金額の改定はありません。

よって、この場合も生活感としては苦しくなります。

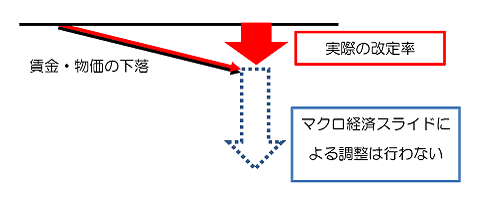

(3)賃金・物価が下落した場合

出典:日本年金機構

一方、デフレ(物価が下落)の場合、マクロ経済スライドによる調整はされず、物価が下落した分だけ年金も少なくなります。

これらのことから、デフレを除いて、インフレの場合は物価上昇率に年金の上昇率が追いつかず、肌感覚として生活は苦しくなるということですよね。

となると、「今後日本はどちらの方向に向かうのか?」ということがポイントになります。

経済に疎い私にはなんとなくの予想しかできませんが、最近の政治や経済のニュースを見ていると、少なくともこの先数年はインフレが続くような気がします。

そう思ってネットの情報を探していたら、ニッセイ基礎研究所の記事で、2034年までの消費者物価上昇率の予測の記事があり、それによると、「10年間の平均で1.7%と予想する。『物価安定の目標』の2%を維持することはできないが、再びデフレに戻ることはないだろう」ということのようです。

物価上昇率が1.7%程度で再びデフレに戻ることはないということは、上の図でいうと、真ん中の<賃金・物価の上昇率が小さい場合>に該当します。

つまり、マクロ経済スライドが発令されることはないものの、我々の生活感としては苦しく感じることになりますよね。

2034年というと私は72歳、まさに年金受給の真っ只中です。

むむむ・・・・

自分がどうしたいか

そして最後の理由なのですが、これが一番大きい気がします。

それは、年をとって体力や気力が落ちた時に多少多くもらうよりも、少しでも若く体力も気力もあるうちに、楽しむために年金を使う方がいいと思うこと。

最初の2つの理由は、「少子高齢化や経済状況によって、今後日本がどういう方向に向かうのか?」的なことを私なりに調べて損得で考えたのですが、この3つめの理由は、そういう損得や論理よりも自分の感覚を大事にしました。

「どうすれば、自分が幸せを感じるか」みたいなことですかね。

というのも、最近、特に若い頃に比べてフットワークが確実に鈍くなってきているのを感じるからなんです。

若い頃は、「○○をしたい」「○○に行きたい」と思うと、すぐに行動に移すタイプでした。

そのせいで、時々やらかしてもしまいましたが(苦笑)

たとえそれがすぐできない場合でも、最終ゴールを決めて、そこに到るまでマイルストーンを自分なりに設定して、それをひとつずつ達成していくようなタイプでした。

いつも、「なりたい自分になりたい」と考えていたような気がします。

それは今も基本的に変わっていないのですが、実際に行動に移すスピードやパワーみたいなものが確実に衰えているのを感じるようになりました。

今はまだ「フットワークが落ちた」と感じる程度ですが、この先年齢を重ねるごとに、そもそもの体力や気力も少しずつ落ちていくと思うんですよね。

なので、そうなる前に少しでもやりたいことや、行きたい場所や、会いたい人に会ったりしたい!

そういうことができなくなった頃に多少多めのお金をもらうより、たとえ少なめでも気力も体力もそれなりにあるうちにもらう方が、意味のある使い方ができると思うんです。

最後は自分の心の声のままに、ハッピーに前向きに!

年金の繰上げ受給と繰下げ受給、悩ましい選択かもしれませんね。

なんてったって、自分の老後の生活に直結する問題ですから。

それぞれのメリットデメリットを比較して、冷静にどちらが自分にとって得なのか、ということももちろん大事です。

今の世の中、知らないということが損をすることにつながることって多いですから。

ですが、一番大切なのは「自分が本当に求めているものは何なのか?」「どうすれば幸せを感じられるのか?」などの心の声に従うことだと思うんですよね。

私が日々気をつけているのは、

- 情報弱者にならない程度に、必要な情報にはアンテナを張って入手する

- ただし、その情報を鵜呑みにするのではなく、その背景や理由を自分の頭でも考えてみる

- それらをふまえた上で、最後は自分がどうしたいか、心の声をしっかり聞く

みたいなことですかね。

今の世の中、ままならないことの方が多いです。

そんな中でも、自分はどうしたいのか、しっかり見据えて、できるだけハッピーに前向きに生きていきたいものです。