今年もやってきました、確定申告のシーズンです。

確定申告を始めてから、早十数年。

最初は自分で計算して用紙に記入していましたが、ここ数年ではe-Taxなるシステムでネットで作成、送信できるようになりました。

と、一見いかにもテクノロジーを便利に使いこなしている風を装っていますが、昨年までは、結局なんとか作成、送信までこぎつけたものの、決してスムーズにはできていませんでした(苦笑)

昨年の確定申告に関する記事「今年の確定申告、Windows7でも・・・・」はこちら

今年の所得は?

とは言いつつ、税金やネット関連に疎い昭和世代の私でも、何回かやっていればそれなりに学習するもの。

今年はパソコンもWindows11の新しいものに買い換えたし、これまでよりもスムーズにできるだろうと思っていました。

これまでの収入は不動産と個人年金の2つでしたが、昨年63歳から特別支給の厚生年金を受給しているので、今年はそれが加わり3つの所得を申請します。

収入がひとつ増えたので、一見所得の合計も増えそうに思えますが、その逆で「例年よりも少なくなるのでは?」と見込んでおりました。

理由は3つ。

- 不動産の経費として、毎年ある管理手数料などの他に、今回はエアコン2台の交換工事の費用を経費として計上できること

- 特別支給の厚生年金は昨年の後半からの受給で金額が少なく、年金控除の60万円以下なので、所得は0になること

- 今年度から、所得税の基礎控除が48万円から(所得金額に応じて)上がること

私の予測では、所得よりも所得控除の方が多く、課税される所得はマイナスになりそう。

つまり、所得税0円です。

そして、住民税についても、住民税の基礎控除43万円で試算しても所得控除の方が多くなり、所得は0。

なので住民税も、所得割がなく均等割の5,500円(私の自治体の場合)のみと推測。

いやぁ~!ウレシイ!

さらなる試み

で、ここからが今回の私の更なる試み?です。

セゾン投信で積み立てていた投資信託を売却した譲渡所得(源泉徴収済み)があるのですが、この譲渡所得が、所得から所得控除を引いたマイナスの金額内であれば、それもあわせて申告して源泉徴収されている税金を還付してもらう、というもの。

ですが、ここで気をつけないといけないのが、源泉徴収ありの特定口座の株などの譲渡所得をあえて申告すると還付金は戻ってきますが、それ以上に国民健康保険料が上がってしまう可能性があるということです。

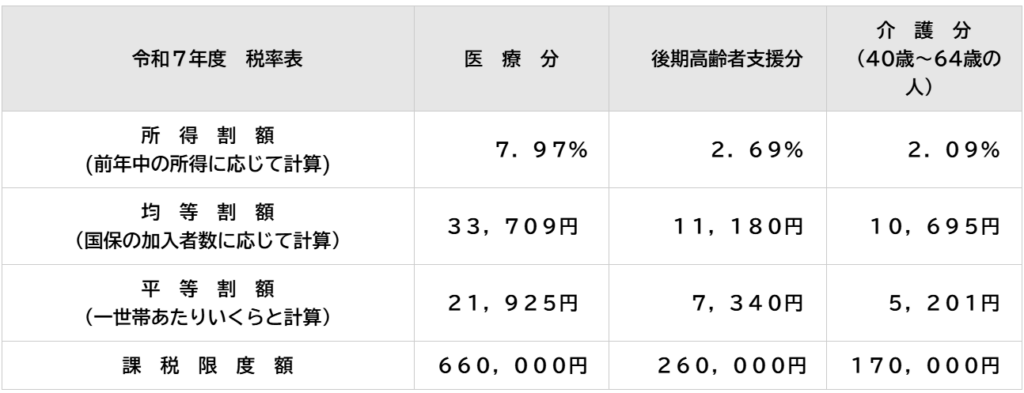

ちなみに下記の表は、私の自治体の国保の内訳です。

均等割と平等割の金額や所得割の割合(%)は、それぞれの自治体によって違います。

出典:三原市HP

注意しないといけないのが、所得割の「前年中の所得」とは、(合計所得-43万円)×保険料率となり、諸々の所得控除は差し引かれません。

なので、譲渡所得をあわせて申告するとかなり高額になる可能性があります。

また、住民税については諸々の所得控除は差し引かれますが、基礎控除は(所得税の基礎控除よりも少ない)43万円なので、それを基に所得を計算しないといけません。

とりあえず、まずは所得税に関して、実際に国税庁のe-Taxで入力してみることにします。

国税庁のe‐Taxで入力開始

国税庁の確定申告書作成コーナーにアクセスして入力開始です。

まず、譲渡所得を含まないパターン

事前に、収入、経費、所得控除に関する書類はまとめておいたので、入力するのはそれほど難しくはありません。

と言いたいところですが、不動産の減価償却の計算や経費の入力など、毎年やっているにもかかわらず、「これで良かったんだっけ?」と思いながらやっている次第です(苦笑)

公的年金と個人年金の所得も入力し、これで所得の入力は完了。

次に所得控除の入力です。

社会保険料、iDeCo、そして今年は医療費控除も申請します。

(医療費控除は一般的に10万円以上とされていますが、今回の私の所得は200万円未満なので5%以上で申告できます)

医療費控除は、はがきで通知が来ていた内容を指定のエクセルに入力しなければいけないのがちょっと面倒でしたが、とりあえず終了。

ちなみに、事前にマイナポータルと連携すると医療費はもちろん、その他の所得控除や収入も自動で取り込んでくれるようなのですが、私は連携していません。

所得控除も入力完了。

ここまでの結果は、案の定、所得よりも所得控除の方がかなり多く、課税される所得はマイナスとなり、所得税は0。

これなら投資信託の売却分を追加しても大丈夫そうです。

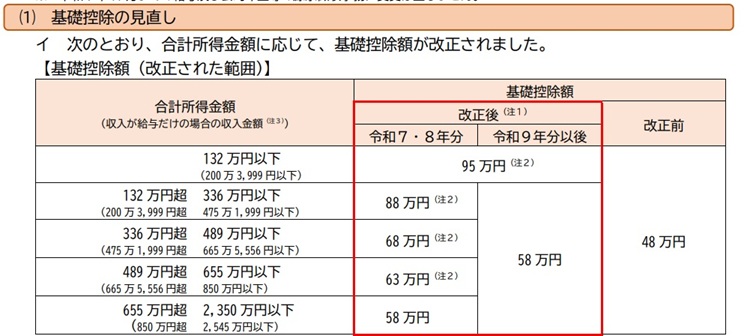

ちなみに、私の合計所得は下記の表の132 万円以下だったので、基礎控除は最高額の95万円でした。

出典:国税庁

この金額、昨年までは48万円だったので、かなり影響大です。

国民民主党と高市さん、ありがとう!(笑)

そして、住民税についても、基礎控除が43万円に少なくなっても所得控除の方が多かったので、所得割は0、均等割の5,500円のみ、という結果になりました。

ここまでは、最初の目論見どおりです。

そして、国保についても先の表の内容に基づいて自分で計算してみたところ、約11万円でした。

まとめると、

| 所得税 | 住民税 | 国保 | 合計 |

| 0 | 5,500円 | 約11万円 | 約11.5万円 |

という結果になりました。

次に、投資信託の売却分を含むパターン

次に、このデータを再利用して譲渡所得(投資信託の売却分)を追加入力してみます。

で、結局どうなった?

譲渡所得を追加入力した結果、わすかですが所得が発生し、その結果所得税も約1万円ほど発生。

e-Taxでは住民税の計算はされないので、自分で計算した結果、5,500円だったものが6万円弱発生。

さらに、国保料についても計算した結果、なんと約30万円にもなってしまいました。

まとめると、

| 所得税 | 住民税 | 国保 | 合計 |

| 約1万円 | 約6万円 | 約30万円 | 約37万円 |

という結果になりました。

先の申告しない場合と比べると、25.5万円(37万円ー11.5万円)も多く払うことになってしまいます!

所得税、住民税、国保の全てが増えた理由は?

所得税、住民税、国保のそれぞれの金額が増えてしまった主な理由は以下のとおりです。

【所得税】

所得が上がったことで、基礎控除が95万円から88万円に減ったこと、医療費控除も10万円以上が対象となり使えなくなったことで、少額ですが所得が発生しその分の所得税が発生。

【住民税】

住民税の基礎控除は43万円のままなので、所得税の基礎控除の88万円とは45万円の差があります。

つまり、所得税の所得に45万円を足した金額が住民税の課税対象の所得となり、その10%が所得割として増えてしまいました。(均等割は変わらず)

【国保】

国保の課税対象の控除はさらに条件が厳しく、諸々の所得控除は差し引かず、引かれるのは43万円のみです。

なので、課税対象となるのは、「(譲渡所得を追加した合計所得-43万円)×保険料率」となり、この(譲渡所得を追加した合計所得-43万円)の金額が爆上がりしてしまったわけです。

国保の軽減措置使える?

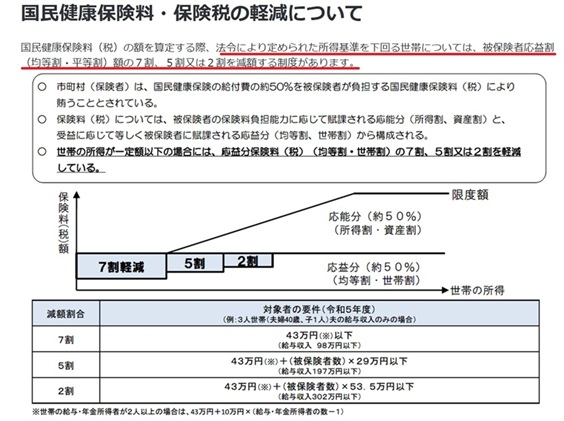

「還付金がもらえると思って申告していたら、逆に25.5万円も損するところだったわぁ・・・・」と思っていたら、国保料に関して気になる情報を見つけました。

それは、所得が低い場合には国民健康保険料が減額されるというもの。

具体的に言うと、もし、譲渡所得を申告しなければ、私の場合、下記の表の5割軽減(均等割・平等割)に該当するのです。

出典:厚生労働省

ということは、譲渡所得を申告せずに、国保(均等割・平等割)が5割軽減されると、最初に試算した国保の約11万円から減額されることになります。

早速計算してみると、なんと、国保料は約6万円強ほどになりました。

これまでの全ての内容をまとめると、

| 所得税 | 住民税 | 国保 | 合計 | |

| 譲渡所得申告 | 1万円 | 6万円 | 30万円 | 約37万円 |

| 譲渡所得申告なし | 0 | 0.5万円 | 11万円 | 約11.5万円 |

| 譲渡所得申告なし+国保軽減 | 0 | 0.5万円 | 6万円 | 約6.5万円 |

なんと、譲渡所得を申告した場合と、申告せずに国保も軽減された場合を比べると、その差は30.5万円にもなります。

特に影響が大きいのが、思ったとおり、国保の保険料です。

国保って会社員の社会保険に比べると保険料が割高なんですよね。

課税対象が「合計所得ー43万のみ」なので、収入が増えると影響が大きいこと、肝に銘じておかねばなりませぬ。

知らないと損するようにできている税金の世界

色々細かいルールがあってややこしかったけれど、ここまで調べてよかったです。

それにしても税金てほんと複雑でむずかしい。

これまで十数年確定申告をやってきて、特に会社員を辞めて収入が少なくなってからは、いかに所得を減らして節税するか、ド素人ながら考えたり調べたりするようになりました。

今思えば、会社員時代って、(言い方は悪いですが)まんまと国に搾取されていたのにそのことに疑問も感じなかった自分を「ほんと能天気だったなぁ」と感じております。

ほんと、知らないってコワイ。

そして、節税、いやお金に関しては知らない者が損をするように、世の中できている。

いやはや、なんとも世知辛い世の中でございます・・・・