3年ほど前に、年会費が有料だったクレジットカードを断捨離しました。

クレジットカードを断捨離して、年会費を無料に

当時、持っていたのは

- DCカード

- 三井住友カード

- 楽天カード

- セゾンゴールドカード

の4枚で、このうち年会費がかかっていたのが、

- DCカード:1,375円

- 三井住友カード:825円

この時点でDCカードはほとんど使っておらず、三井住友カードも三井住友カードN.L(ナンバーレス)に変えると年会費無料になるので、DCカードは解約して3枚に、三井住友カードは三井住友カードN.Lに変えて、3枚全て年会費無料にしました。

そして、それぞれのカードは目的別に分けて使っていました。

- 三井住友カードN.L:主にSBI証券で積み立て投資用

- 楽天カード:主に普段の生活の支払いとして利用

- セゾンゴールドカード:主に飛行機旅行での空港ラウンジの利用

その時の記事「クレジットカードの断捨離?②」はこちら

目的別カードの使い方の変更のきっかけ

で、しばらくはこの目的別の使い方でうまくまわっていたのですが、先日、「このスタイルを変更しようかな」と思うきっかけになることが二つありました。

セゾンゴールドカードの改悪

一つ目は、セゾンゴールドカードの改悪で、空港ラウンジの利用回数が制限されるというもの。

ぶっちゃけ、セゾンゴールドカードは年会費無料でこの特典が使えるので利用していました。

確か、以前までは空港ラウンジの利用回数は制限がなかったのですが、2025年6月1日からゴールドカードは年2回までになりました。

まぁ、私の場合、主には年1回東京に行く時に広島空港と羽田空港で利用していたので、年2回でも足りるのですが、「それ以上は無料では利用できないのはなんだかなぁ・・・・」というのが正直なところ。

三井住友カードN.L、年間100万円利用でゴールドカード年会費永年無料

もう一つは、三井住友ゴールドカードN.Lで年間100万円利用すると、5,500円の年会費が永年無料になるというもの。

これ、それまでの三井住友カードからN.Lに変わる時に、ネットなどで「100万円修行」というワードですごく話題になったのをよく覚えています。

ですが、当時私は楽天カードをメインに使っていて、楽天経済圏にいる方がメリットがあったので、三井住友カードN.Lの100万円修行をしてゴールドカードにすることには、あまり興味はありませんでした。

そして、これはこの時期だけのキャンペーンだと思っていたので、その後すぐに忘れていたんです。

なんですが、それから数年がすぎた昨年の12月、「年会費永年無料ゴールドカードまでの達成状況のお知らせ【三井住友カード】」というメールが届きました。

具体的には、対象カードを年間(10月1日から翌年9月30日まで)100万円(税込)以上利用した人へ、ゴールドカードに年会費永年無料(通常5,500円(税込))で切替えできる案内メールが来るらしく、その途中の達成状況のお知らせのメールが届いたというわけです。

三井住友カードのHPにも案内がありました。

なぜ12月に初めてその達成状況のメールは届いたのか、よくわからないのですが、その時点での累計利用額は、539,640円(税込)

私のこれまでの三井住友カードN.Lでの利用は、毎月のSBI証券でのNISAの積立5万円と電気料金の引き落としの数千円なのですが、NISAの積立は100万円にはカウントされません。

なので、本来なら100万円の対象は微々たる金額で、とても年間100万円には到達しないのですが、昨年、東京のマンションのエアコン取り換え工事の費用を三井住友カードN.Lで支払ったことを思い出しました。

その時の記事「エアコンの交換費用、相見積もり取って正解!」はこちら

それで、この金額(539,640円)になったんですな。

三井住友カードN.L、100万円利用して、ゴールドカードに切り替え目指してみる

ここで、ちょっとこんな気持ちがよぎります。

12月時点で53万円まで到達しているなら、2026年9月末まで9か月。

残りは47万円、9ヶ月で割るとひと月あたり、約5.3万円。

5.3万円なら、普段の諸々の支払いを楽天カードでなく、三井住友N.Lカードにすれば達成できそう。

ですが、そもそも三井住友カードN.Lのゴールドカードが、私にとってどんなメリットがあるのか?

ちょっと調べてみると、三井住友カードN.Lの一般カードとゴールドカードの主な違いは、

- 国内旅行にも最高2,000万円の補償がつくこと

(ちなみに、セゾンゴールドカードの海外・国内旅行中の事故について最高5,000万円まで) - 国内とハワイの空港のラウンジが無料で利用できること

のようです。

なるほど、セゾンゴールドカードは、空港のラウンジ利用は年2回までに改悪されましたが、三井住友カードN.Lはまだ回数制限はないようです。

ということは、今回三井住友カードN.Lの年間100万円利用でゴールドカードにすることで、空港ラウンジの利用制限がなくなります。

「何が何でもこの特典が欲しい!」というほどでもないのですが、ひと月あたり5.3万円なら達成できそうなので、この際やってみることにしました。

これまではネット(楽天市場やアマゾン)での買い物は楽天カードで支払っていたのですが、三井住友カードN.Lで支払い、店舗での支払いも三井住友カードN.Lに変えれば無理なくできそうです。

というわけで、少し前に話題になった三井住友カードN.Lの100万円修行、遅まきながら私も参加してみることにします。

ゴールドカードの価値

ここでふと感じたんですが、昔はクレジットカードのゴールドなんて、「それなりのお金持ちの人が持つもの」ってイメージ、ありませんでした?

少なくとも私はありました。

ところが、最近ではゴールドカードへのハードルがかなり低くなっているように感じます。

だって、全くの普通の一般庶民の私のところに、セゾンカードや三井住友カードN.Lからゴールドカードの切り替えの案内メールが届くんですから。

それだけ、ゴールドカードを持っている人が多くなり、ゴールドカードの価値が下がっているってことですよね。

確かに、昔感じていたゴールドカードの価値って、今だとプラチナカードとか、さらにその上のブラックカードとかくらいですかね?

インフレとゴールドカードの価値の関係

で、さらにちょっと思ったんですが、最近、インフレでお金の価値が下がってるじゃないですか。

「なんだか、クレジットカードもゴールドカードの価値が昔より下がってきて、お金と同じような傾向だなぁ」と思ったんです。

それで、「”お金の価値が下がる=インフレ”と”クレジットカードの価値が下がること”って、何か相関関係、さらには因果関係があるのかしらん?」と、ちょっと疑問が湧きました。

Copilot(マイクロソフトのAI)に、これらの関係の研究や論文があるか聞いてみたら、現時点では見当たらないとのこと。

(ChatGPTも同じ回答でした)

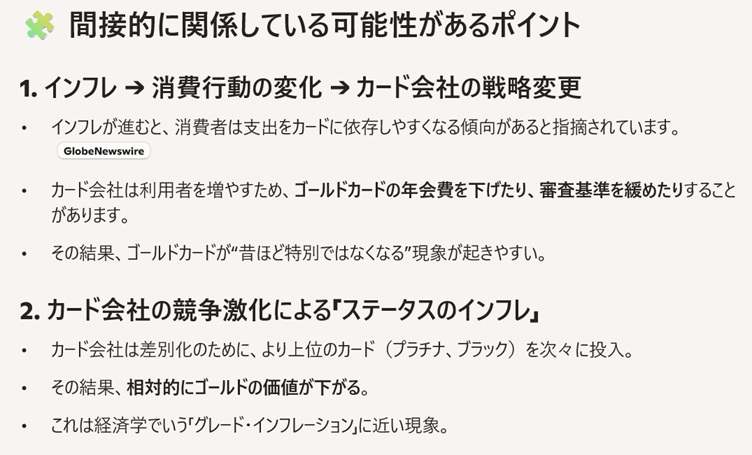

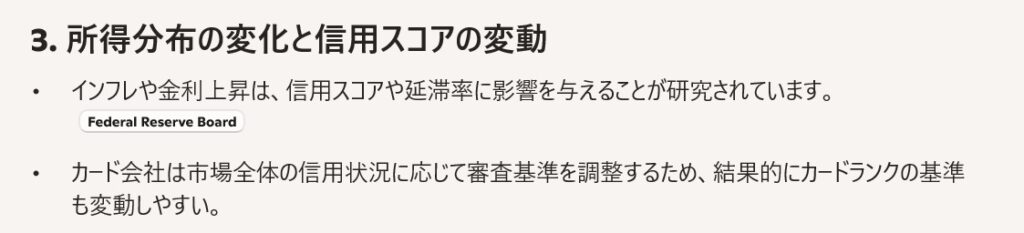

ですが、間接的に関係があるポイントとして、Copilotが3つあげてくれました。

(実際には、それぞれの詳細の説明がありますが、ここではまとめだけ紹介します)

この中で、一番腹落ちしたのは、1のインフレ → 消費行動の変化 → カード会社の戦略変更の流れの部分です。

確かに、インフレで物価が上がると、少しでも安く買いたいので、現金で買うよりクレジットカードやその他のキャッシュレスの方がポイントがつくのでお得感があり、カードの利用率が上がります。

そうすると、カード会社はさらに利用者や利用率を高めるために、ゴールドの年会費を下げたり、審査基準を緩めたりする、という戦略をとりますよね。

それによって、ゴールドカードの価値が下がる傾向につながるんでしょうね。

ということは、インフレとゴールドカードの価値には少なくとも(逆の)相関関係、さらには因果関係があると言えるかもしれません。

ゴールドカード利用者が増えたその後はどうなる?

そしてさらに疑問に思ったのは、カード会社の当面の目的は、ゴールドカードの利用者を増やすことなので、その目標を達成した後、カード会社は次にどんな戦略を考えているかということ。

私の推測は、企業はまずは利用者数を増やすことが最初の目標なので、利益度外視でもお得な特典をつけますが、最終的には収益化しないといけないので、その目的に達した後はお得な特典は改悪されるということ。

今回のセゾンゴールドカードの例がそれに該当します。

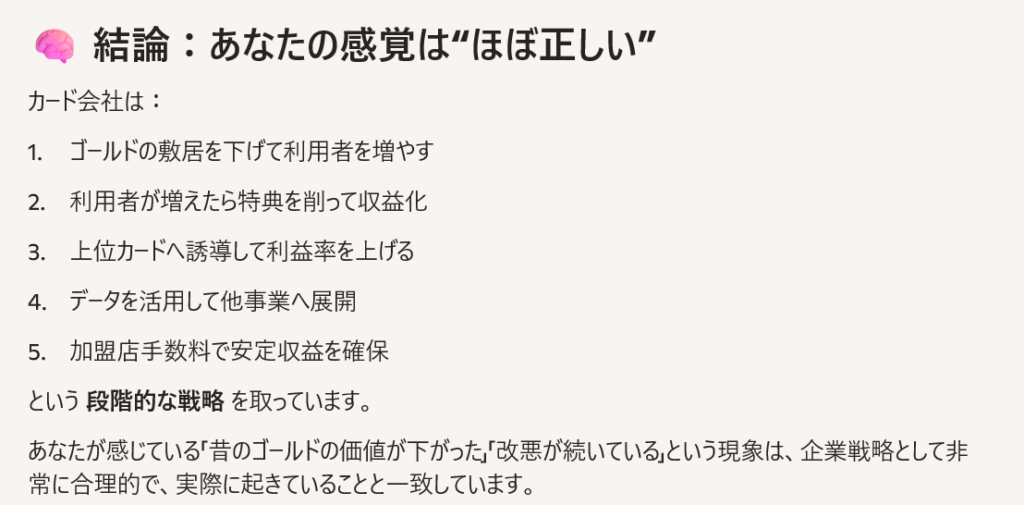

これに関してCopilotの意見も聞いてみました。

Copilotの結論(まとめ)はこんな感じでした。

やっぱ、そうだよねぇ~

ゴールドカードの価値が下がることと、特典の改悪は因果関係があるといえそうです。

というより、企業の戦略として必然的と言う方が正しいですかね。

- 企業の最初の目標の「ゴールドカードの利用者が増える」=「ゴールドカードの価値が下がる」

- 利益度外視で利用者を増やしたわけなので、結果として、次の目的の収益化のために特典などの改悪に進む

という流れですな。

100万円利用してゴールドに切り替えることのメリット、デメリット

ということは、今回私が三井住カード友N.Lの一般カードからゴールドカードへ切り替えようとしていることって、カード会社の戦略にのっかったということになります。

そう思うと、なんだか企業にしてやられた気がしないでもないですが、今回私は、「ゴールドカードへの切り替えのハードルの高さとその後のメリットを考えて、切り替える方が良い」と、一応自分で考えて判断しました。

「カード会社からのおいしい案内に誘われて、何も考えずに企業の手口に乗せられてしまったわけでは、決してない」と自分では思っています(笑)

この後しばらくして、三井住友N.Lゴールドカードが改悪したら、利用しなければいいだけのことだし、もし、年会費(5,500円)が復活したら一般カード(無料)に戻します。

改悪されても、それほどのデメリットはありません。

というわけで、セゾンカードの改悪、三井住友N.L一般カードからゴールドカードへの切り替え、という二つのことがきっかけで、インフレ、クレジットカードの利用、ゴールドカードの価値の低下などの関係について、ちょっとした気づきがありました。

もっと深堀りして調べたりすると面白そうですが、とりあえずこの辺にしておきます。

便利になったものの、大切なのは自分で考えること

今回のことで、世の中の流れ、出来事などを目の前の現象だけを見てそのまま信じたり、思考停止になるのではなく、「なんでそうなるのか?」と自分の頭で考えてみることって大事だなぁと改めて感じています。

最近、オールドメディアと呼ばれる新聞やテレビのニュースなどでも、偏った報道が散見されますしね。

インターネットが一般的になるまでは、情報の入手は新聞やテレビだけと言ってもよかったし、私たちはそれらの情報が正しいと思っていました。

さらに何か専門的なことを調べようとしたら、専門家に聞くか、図書館で調べるか等でしたよね。

ですが、今はインターネットやAIなどの便利なツールがあるので、それらの情報を簡単に入手することが可能です。

ある意味、テレビや新聞よりもインターネットやAIの方が、欲しい情報を好きな時に好きなだけコストも安く入手できます。

本当に便利な時代になったものです。

ですが、私自身もやりがちなのですが、便利なネットやAIに頼りすぎてそれらの情報を鵜呑みにしてしまっては、テレビや新聞の情報を正しいと思っていた頃と何も変わらないですよね。

どんな情報にしろ、それをそのまま鵜呑みにするのではなく、その後「なぜ?」と自分の頭で考えてみることが大切です。

三井住友カードN.Lのゴールドカードの切り替えの話から、こんな結論になってしまいましたが、テレビや新聞にしろ、ネットやAIにしろ、それらはあくまで自分で考えるためのツールのひとつだということ、改めて感じています。