前回の記事で、今年の確定申告で源泉徴収された譲渡所得を申告するかどうか検証したことを書きました。

結果は申告しない方が節税できたので、申告はせずいつもの収入(所得)だけで今年の確定申告は終了。

今年の収入は諸々の理由で例年よりも少なかったので、所得税は0、住民税は均等割の5,500円のみ、国保は5割の軽減措置が受けられて6.5万円ほど。

なんともラッキーな結果となりました。

詳細を書いた記事「確定申告、源泉徴収された譲渡所得を申告するべきか、しないべきか・・・・」はこちら

今回はたまたま節税できただけ

という感じでかなり節税できたのですが、これはたまたまそうなる条件が重なっただけで、色々知恵を絞って節税しようとしたわけではありません。

で、ふと思ったのが、今後のこと。

まぁ、そもそも収入が少ないので、税金や社会保険料を払うにしても大した金額ではないのですが、それでも庶民としては節税できるなら節税したいというのが正直なところ。

ただ、税金や社会保険料などって複雑で難しいし、面倒であんまり考えたくないのが本音ですよね。

だけど、今の世の中、知っていれば得をするもしくは損しないのに、知らないばっかりに損をしてしまうことって多いんですよね。

で、「得をするとまではいかなくても、知っていれば損をしなくてすむ程度にはしておきたいな」と思うわけでございます。

今後はどうする?

というわけで、今後の節税対策、ド素人なりに考えてみました。

私の場合働いていないので、そもそもの収入が少ないことと(不動産収入の)経費や所得控除をそれなりに使えるので、所得税や住民税は大した金額ではありません。

影響が大きいのは、国民健康保険料です。

国民健康保険料の基準計算額は、「前年の総所得金額等」から住民税基礎控除額43万円を差し引いた金額、つまりその他の所得控除は引かれないため、金額が大きくなりやすいんです。

ま、それでも他の人からすると大した金額ではないかもしれませんが、とりあえず、この国民健康保険料を少なくするための方法を考えてみます。

国民健康保険→社会保険

まずは、そもそも国民健康保険ではなく、社会保険に変える作戦。

社会保険であれば給料によって保険料が決まるので、今回のように源泉徴収された譲渡所得を申告しても保険料には影響しません。

私は65歳からは、年金+資産の取り崩し(ながら運用)での生活を計画しているのですが、社会保険料であれば、源泉徴収された譲渡所得を確定申告すれば(所得金額にもよりますが)還付金がいくらかは戻ってきます。

約20%取られっぱなしなのと、いくらかでも戻ってくるのとでは違いますから。

それと今気になっているのが、75歳以上の高齢者を対象に、社会保険料について確定申告しなくても金融所得を反映させる仕組みが検討されていること。

2030年頃から実施される予定だそうで、その後は75歳以上の高齢者だけでなく、国民健康保険の加入者も対象になるみたいなんですよ。

まさに私、ターゲットです!

こちらの記事に詳しく説明されています。

で、社会保険に変える方法については2つあります。

パートやアルバイトで働く

まず一つ目は、パートやアルバイトで社会保険に加入して働くやり方。

ただ私はどこかにお勤めする気はほとんどなく、できれば在宅で働ければいいのですが、おそらくそんなに都合のいい仕事はないと思われます。

なので、この可能性は限りなく低い。

ちなみに、このやり方で最近ニュースになったのが、日本維新の会の地方議員の方が少ない報酬で法人の役員となり、高額な国保料から逃れていたというものがありました。

このやり方は合法なので普通の人がやる分には問題ないのですが、政治家、特に維新は社会保険を軽減しようという政策を掲げているのに、自分たちは国保逃れとしている、という倫理的な観点から問題視されているようです。

詳細はこちらの記事に掲載されています。

マイクロ法人を設立

二つ目は、個人事業としてマイクロ法人を設立し、そこから最低限の給料を払い、社会保険に加入するやり方。

マイクロ法人とは、自分ひとりだけの会社のことをいいます。

こちらの記事に詳しく説明されています。

社会保険料の対象は主に給料なので、その給料が最低限であれば、保険料も少ないというわけです。

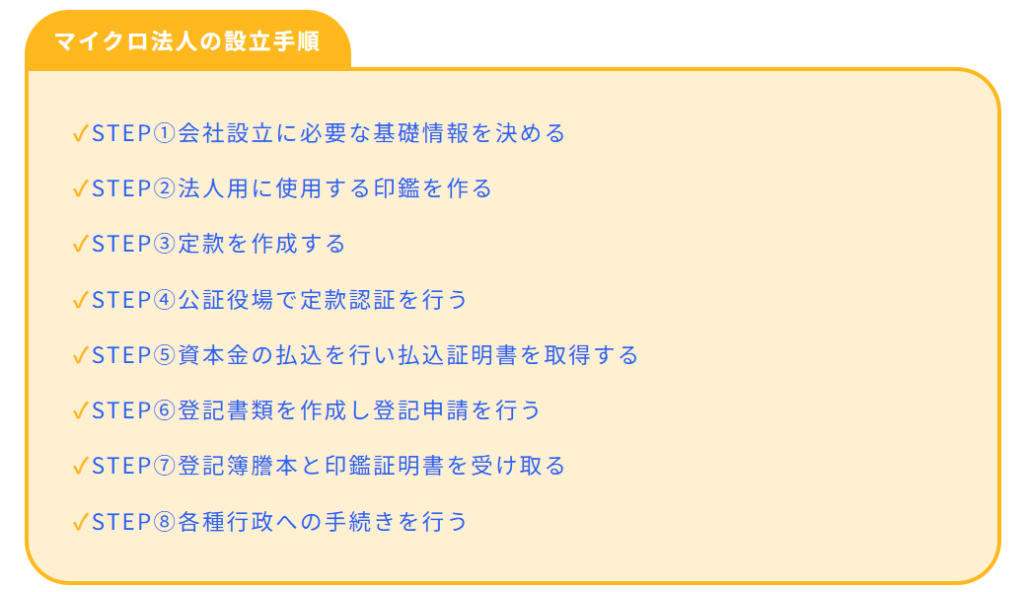

これ、ちょっと気になって、マイクロ法人の作り方について調べてみました。

上記の記事の中で、その手順が詳しく説明されているのですが、

これらの項目を見ただけで、気が遠くなりました(笑)

そもそもマイクロ法人のメリットがあるのは、それなりに売上規模がある場合。

私のような個人事業主にもおぼつかないような収入の場合、効果(保険料を安くする)とこれらの手間を比較するまでもないような気がいたします。

ということで、これも自分で言っておきながら、即、却下です(笑)

国保の計算基準額を減らす

ということで、国保を社会保険に変える方法はどちらもあまり現実的ではありませんでした。

となると、次に、国保のままでなるべく保険料を抑える方法を調査。

国保の保険料の計算基準額を少なくするためには、使える控除を増やす方法があります。

とは言っても、国保の保険料の計算基準額は先にお伝えしたように、「前年の総所得金額等」から住民税基礎控除額43万円を差し引いた金額なので、所得税や住民税のように諸々の所得控除を使えるわけではありません。

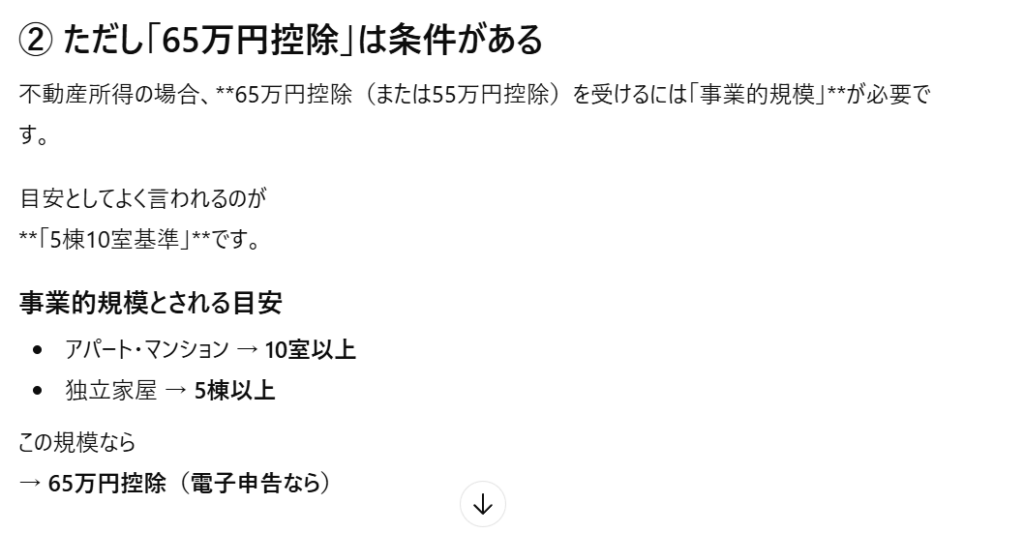

なんですが、国保の「所得割」の計算基準額を減額できるのが、青色申告控除の65万円です。

基になる計算基準額から、65万円も控除されるのはかなり大きいです。

ちなみに私のこれまでの確定申告は、複雑な簿記知識は必要なく、売上・経費をまとめ、所得を計算するだけの収支内訳書を作成する白色申告で、控除はありません。

一方、青色申告の場合、複式簿記が必要で、主要簿(仕訳帳・総勘定元帳)と、補助簿(現金出納帳、売掛帳・買掛帳、経費帳、固定資産台帳)などの作成をしなければならないそうです。

簿記の知識など全くない私は自力でできるはずもないため、当然、専用のソフトを使うことになります。

無料のソフトもあるようですが、一般的には10,000円前後/年くらいのものが多いみたいです。

そして、青色申告をする為には、既に事業を始めている場合、その年の3月15日までに申請書を税務署に提出しなければならないそう。

申請書は国税庁からダウンロードでき、e-Taxで送信できます。

記入方法も説明があるので、申請すること自体はそれほど難しくないようなのですが、如何せん、やることが多く複雑そう・・・・

それと、私の場合、収入=売上の規模がそれほど大きくないことも気になります。

ChatGPTに、不動産所得の場合、青色申告での65万円の控除が認められるのに売り上げの規模などはあるか聞いてみたところ、

ということでした。

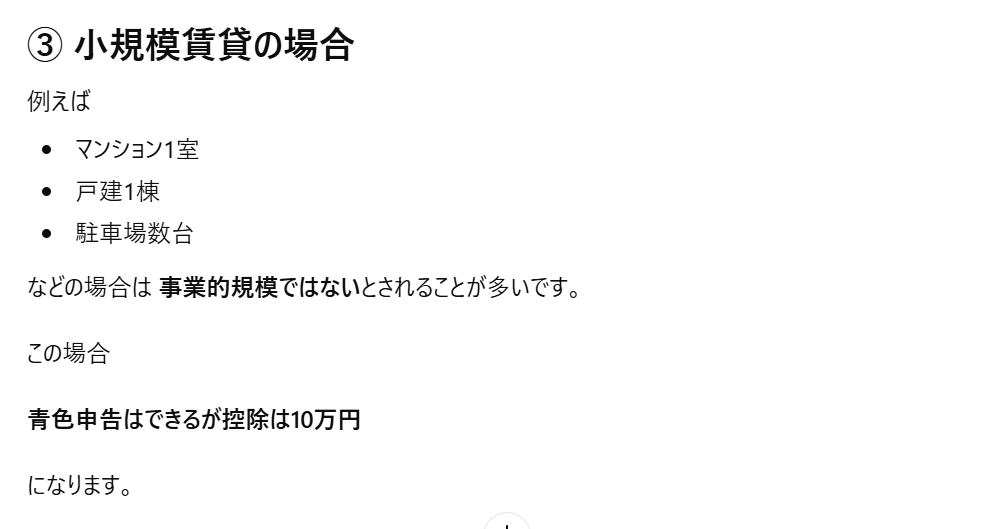

この基準でいくと、私の場合はマンション1室なので、控除額はおそらく10万円。

控除額10万円の場合の節税額を試算すると、税率が20%とすると2万円です。

もちろん2万円でも節税にはかわりないのですが、青色申告をするための会計ソフトに1万円払うと(経費にはできますが)、相殺して1万円の節税ということになります。

けっこうな手間がかかるわりに、節税が1万円て、なんだかなぁ・・・・

ちなみに、ブログ収入も青色申告の対象となるようなんですが、この場合も、ChatGPTによると、収入の大小で節税の効果が違うようです。

65万以上の広告収入が発生するようにはとても思えません。

いや、20万円までだって至難の業(苦笑)

そう考えると、不動産収入もブログ収入もあまり効果がなさそう・・・・・です。

とりあえず、青色申告の申請書を出すだけ出す?

せっかくChatGPTに調べてもらいましたが、「どちらも私の収入の規模ではあまり効果がなさそう」と伝えると、ChatGPT曰く「青色申告の申請書を出すだけ出しておいてもよいのでは?」という提案。

提出していれば、今後売上規模が大きくなった時にすぐに役立つし、申請しても無理に青色申告する必要はないようで、その場合は控除がされないだけなので、特段デメリットはないとのこと。

う~ん、それは確かにそうかもしれないけれど・・・・

次の2026年度の確定申告で青色申告をするためには、3月15日までに申請しなければならないのですが、いまひとつ踏み切れない・・・・

結局運頼み?

と、こんな感じで、今のところ、今後の節税対策として「これは!」という策がないのが現状。

ですが、節税ではないものの、先日お金に関することでちょっとだけ希望の光(?)が持てることを実行しました。

それは、友人から「今日(3月5日)は今年で最強の運が良い日で、お金に関することをするとよいらしい」と聞いたこと。

その友人は10年使った財布を新調したそうで、調べてみると、確かに財布の買い替えや投資、銀行口座の開設、大きな買い物などお金に関することを実行するのがよいそうです。

そこで、私もかれこれ十数年以上使っていた古い財布を早速買い替えました。

実はこの財布、昨年の夏くらいから財布を買い換えようとめぼしをつけていたもので、RUBATO&CO.というメーカーのSMITHという財布です。

そのことを書いた記事「今年も楽しかった、東京旅行!~御徒町から新日本橋編~」はこちら

その財布は、日本の職人さんの手作りで、注文してから3か月待ちという代物。

ファスナー仕様のL字型の長財布で、ファスナーを開くとこんな風に全てのカードがそれぞれ立つ仕様になっていて見やすく、取り出しやすいことが気に入りました。

出典:RUBATO&CO.

そもそも夏にめぼしをつけていたならさっさと注文すればよいものを、いつものごとくズルズルと先延ばしにしていた私(恥)

「今日という3月5日という最強運日に注文するしかない!」と、それまであんなに先延ばしにしていたのに、大急ぎでその日のうちに注文。

ただし、出来上がって我が家に届くのは3ヶ月先の6月ですけど。

この場合でも、最強運の恩恵にあずかることはできるのか?

よくわかりませんが、まぁ細かいことはいいとして、少なくとも今年一番の最強運日の3月5日に注文したのだから、よしとしましょう。

というわけで、あれだけ、マイクロ法人だ、青色申告だと色々言っておきながら、結局最後は運頼みということか?

我ながら面目ないことでございます・・・・(苦笑)